1.경과규정

2024.1.1. 이후 수증분부터

2. 개요

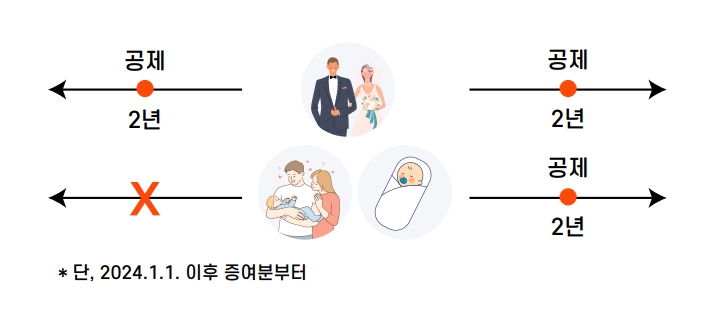

혼인신고일 전후 2년 이내 또는 자녀의 출생일,입양신고일부터 2년 이내 직계존속으로부터 증여를 받으면 일반적인 증여재산공제(배우자 6억, 직계존비속 5천만원-미성년자 2천만원, 기타친족 1천만원)와는 별개로 1억원을 추가로 공제해 주는 제도(2024년 신설 규정)

3. 증여받는 재산

혼인출산 증여재산공제 제도는 보험 증여이익, 부동산 무상사용이익 등 법에서 정한 재산주1)을 제외하고는 일반적으로 증여받는 재산의 종류를 제한하지 않음 따라서 부동산, 주식 등을 증여받아도 혼인출산 증여재산 공제 적용이 가능

주1) 혼인출산 증여재산공제가 적용되지 않는 주요 증여재산

① 보험을 이용한 증여행위

② 저가 또는 고가 매매에 따라 얻은 이익

③ 채무 면제 또는 변제를 받아 얻은 이익

④ 부동산을 무상으로 사용하여 얻은 이익

⑤ 금전을 무이자 또는 저리로 대출받아 얻은 이익

⑥ 재산을 자력취득한 것으로 보기 어려운자가 취득자금을 증여받아 얻은 이익

⑦ 재산의 실제소유자와 명의자가 다를 때 명의자에게 증여한 것으로 보는 것

◎ 혼인출산 증여재산 공제는 증여받은 재산을 어떻게 사용하든 제한을 두지 않기 때문에 현금을 증여받아 전세보증금을 지급하거나 부동산을 취득하는데 사용하여도 무방합니다.

주의할 부분이라하면... 2024.1.1. 이후 증여받는 분부터 혼인출산 증여재산공제 제도가 적용되기 때문에 23년 중 출산을 하고 24년 중 증여를 받는 경우에는 혼인출산 증여재산공제가 적용되나 23년 중 증여를 받고 24년 중 출산을 한 경우는 해당되지 않습니다.

마찬가지로 혼인의 경우에도 23년 중 혼인을 하고 24년 중 증여를 받는 경우에는 혼인출산 증여재산 공제가 가능하나.. 23년 중 증여를 받고 24년 중 혼인을 한 경우에는 해당되지 않습니다. 즉, 현금은 계좌이체일 또는 수령확인일, 부동산의 경우 등기접수일, 주식의 경우 명의개서일 등 소유권의 변동이 확인되는 날이 2024.1.1. 이후여야 한다는 점이 중요합니다.

4. 공제 대상과 한도

출산시 자녀의 출생순서와 무관하게 적용되므로 첫째 아이든 둘째 아이든 출생일로부터 2년이내에 재산을 증여받으면 출산 증여재산공제 적용 가능 단, 2024.1.1.이후 수증분부터

일반적인 증여재산공제는 10년 한도의 금액을 적용하지만, 혼인출산 증여재산 공제는 수증자를 기준으로 평생의 한도가 1억원입니다.

혼인 1억, 출산 1억.. 이 아니라 출산, 혼인 합쳐서 1억.. ^^;;

아울러 일반적인 증여재산공제의 한도계산 시와 마찬가지로.. 증여자, 수증자별로 공제한도가 적용됩니다. 즉, 부모 각각으로부터 1억원 총 2억원의 공제가 적용되는 것이 아닙니다. 부모합산하여 1억원(평생) 한도...

위와 같이 2024.1.1. 이후 시행 중인 혼인출산 증여재산공제 제도에 대하여 살펴 보았습니다. (본 내용은 일부 국세청 누리집 세금신고 도움자료에서 발췌하였습니다)

혼인출산공제 제도를 활용하면 최대 1억5천만원까지(직계비속의 경우) 증여재산 공제가 가능한 바, 활용하면 큰 절세 효과가 있을 것으로 기대됩니다.. 아마도 영앤리치(?)..음.. 다소 리치 쪽에 속하는 젊은 사람들에게 많은 도움이 될 것으로 생각됩니다.

다만, 저처럼.. 이 나이에 늦둥이를 보든.. 이걸 노리고 재혼(?)을 꿈꾸기에도 척박한 환경에 놓인 사람들을 위한 증여재산 공제 제도도 만들어 주었으면.. 싶었으나 아닙니다. 증여해줄 재력있는 이가 제 주변에는 없습니다.

아무튼 자라나는 MZ세대 여려분이라도 많은 혜택을 누렸으면 합니다.

- 새솔세무회계 -

|