사업을 하시는 분으로부터 전화가 왔습니다. 평달과 다르게 이번 달은 4대보험료가 대폭 늘어난 금액으로 통지가 왔다고... 확인해 보니.. 지난 5월 말 종합소득세 신고 이후 전년도 소득금액 기준 전년도 건강보험료 납부액을 정산하여 추가납부하여야 할 차액에 대한 부과분이었습니다.

통상 연말정산 대상인 직장근로자의 경우에는 4월에.. 사업자의 경우에는 6~7월 사이에 건강보험료를 정산하게 됩니다. 국민연금이야 늘어난 소득금액 기준 차기년도 부과하므로 정산의 개념이 없지만 건강보험료의 경우 당해년도의 소득금액을 차기년도에 알 수 있게 됨에 따라 당해년도에는 일정기준에 의거 가계산된 금액으로 부과하다가.. 차기년도 5월 종합소득세 신고 후 확정된 소득금액을 기준으로 정산하여 더 많이 냈으면 환급을.. 덜 냈으며 추가 징수를 하게 되는 것 입니다.

건강보험료의 경우 지역가입자와 직장가입자의 부과기준이 다른데.. 통상 재산을 기준으로 부과금액을 산정하는 지역가입자와 달리 직장가입자의 경우에는 보수월액을 기준으로 건강보험료를 산출합니다.

이 때.. 사업자의 경우.. 4대보험에 가입된 직원이 1명 이상 있어야 직장가입자가 되며 그렇지 않을 경우 지역가입자에 속하게 됩니다.

1명 이상의 4대보험 가입 직원이 있어 직장가입자에 해당하게 된 사업주의 경우.. 건강보험료 정산시 유의해야 할 부분이 하나 있습니다.

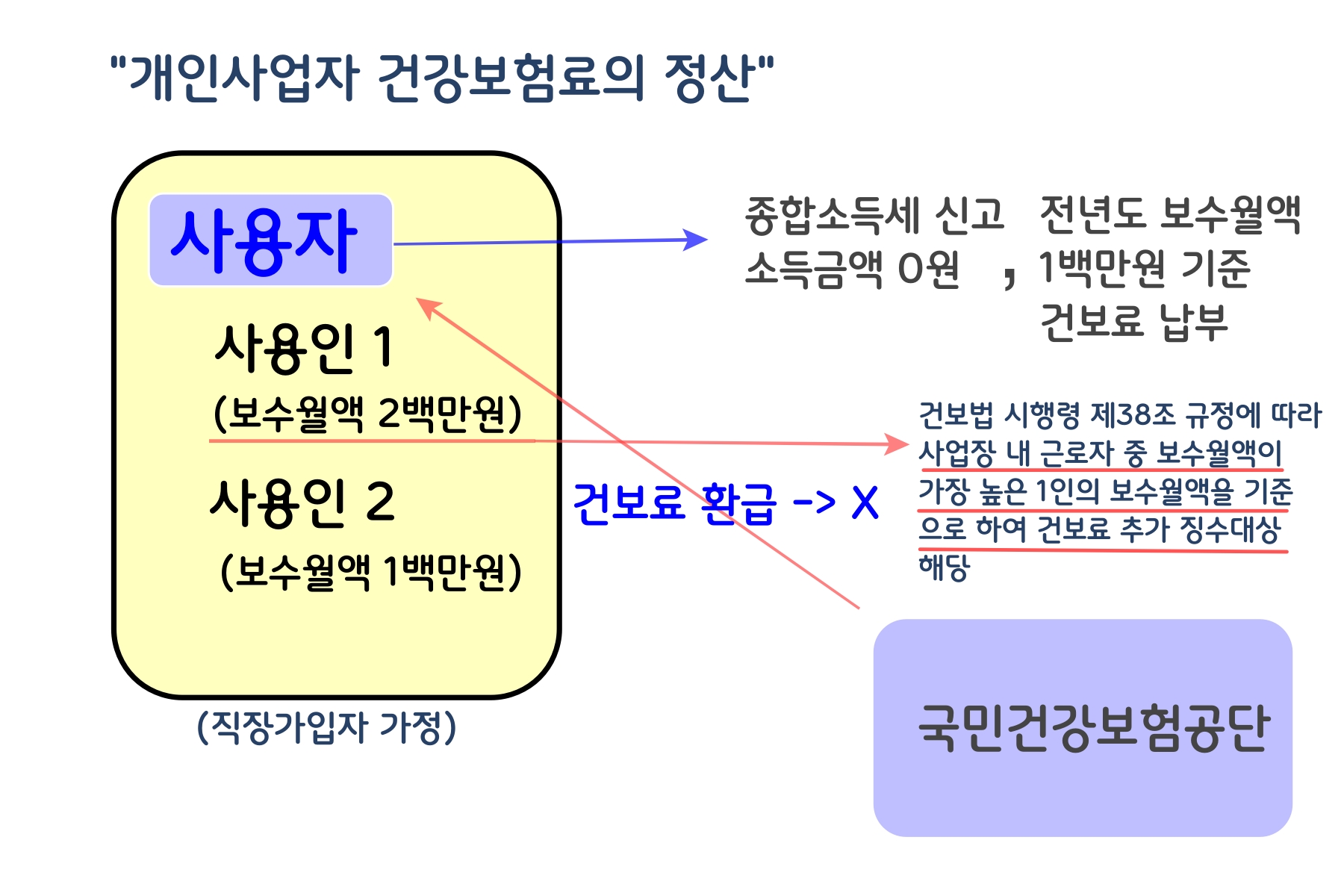

예를 들어 당해년도에는 보수월액 2백만원 기준 월 10만원 씩의 건강보험료를 납부하다가.. 익년도 종합소득세 신고 후 정산한 보수월액이 월 1백만원에 해당하게 된다면.. 전년도 기준 10만원씩 과다 납부된 금액 중 일부를 돌려받게 되느냐 하면... 그렇지 않을 수 있다는 점 입니다.

현행 국민건강보험법 시행령 제38조 [보수가 지급되지 않는 사용자의 보수월액 결정] 제3항 제1호에 따라... 해당 사업장에서 가장 높은 보수월액을 적용받는 근로자의 보수월액 보다 낮은 경우에는 해당 사업장에서 가장 높은 보수월액을 적용받는 근로자의 보수월액으로 결정하게 되어있습니다.

아래 그림과 같이 이해해 보겠습니다.

|