과세관청이 납세자의 신고내용과 별개로 감정평가를 진행할 수 있는 두가지 중 하나는 '납세자가 감정평가를 받아 신고를 하였으나 그 가액이 세법상 정하는 보충적평가방법에 의한 평가액 또는 신고물건과 유사한 다른 물건관련 매매가액, 매매사례가액, 감정가액 등 대비 100분의 90보다 작은 경우'이고 나머지 한 가지는 '상증세 사무처리규정 제72조에 따른 5개 이상 감정기관 의뢰 추정시가와 납세자가 신고한 보충적평가방법에 따른 평가액의 차이가 10억 이상이거나 평가액 차이 비율이 10% 이상인 경우'라고 볼 수 있습니다.

두 경우에 있어 전자의 경우에는 100분의 90에 미달하는 비율이 어느 정도이냐에 따라 원 감정기관에 대한 시가불인정 감정기관 지정의 조치가 따르게 되는 차이가 있습니다. 이 때 통상 6개월, 9개월, 1년의 시가불인정 감정기관의 페널티가 주어질 수 있는데 동 기간 동안 제재를 받은 감정기관이 감정한 가액은 세법 상 인정되지 않습니다.

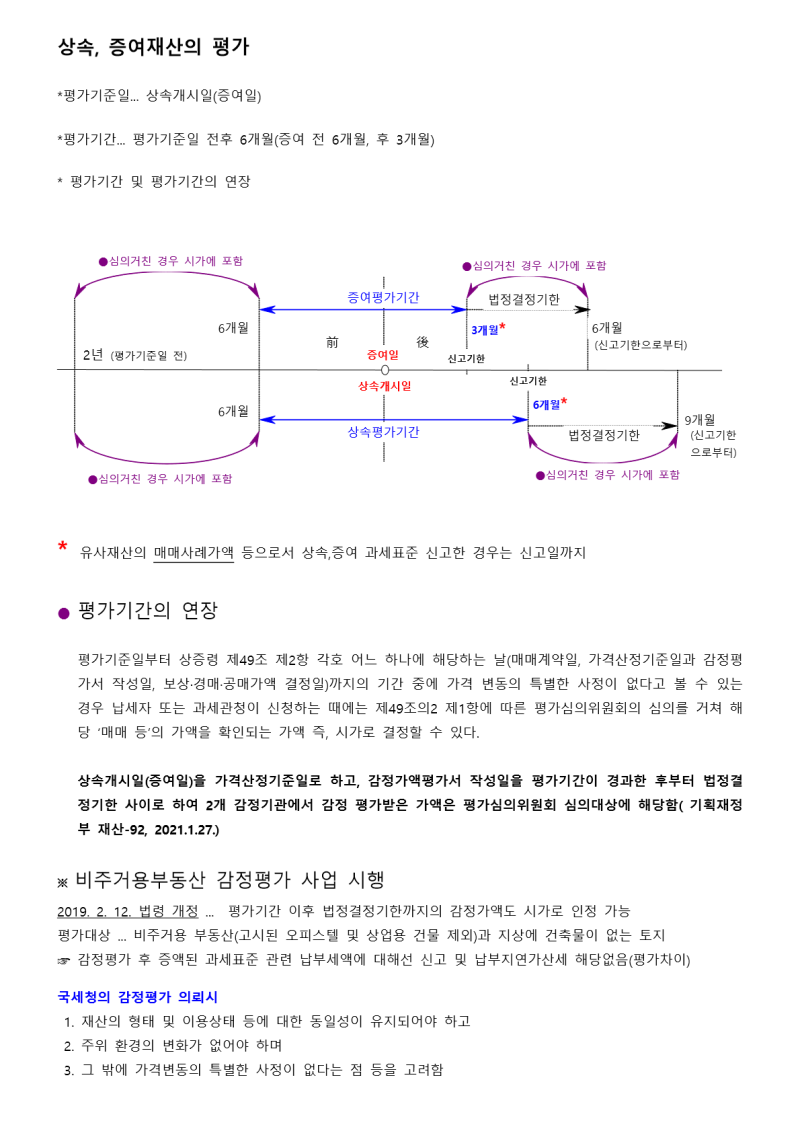

과거에는 납세자가 감정평가를 받아 오거나, 보충적 평가방법에 의한 평가액으로 신고시 평가기간 이내가 아니라면 과세관청이 재감정의뢰하는 경우가 거의 없었으나 아마도 보충적 평가방법에 의한 상증세 신고 이후 상속 물건의 양도에 따른 양도소득세 관련 크고 작은 문제들이 지속되자 2019.2.12. 법령을 개정하여 상속, 증여 모두 법령에 따른 법정결정기한 이내에서는 사무처리규정에 따라 적극적인 감정의뢰 실시 및 재산평가심의위원회 심의를 통해 확정된 가액으로 상증세를 결정할 수 있게 되었습니다.

따라서 매매사례가액 등 시가로 볼 만한 가액이 없어 세법상 보충적평가방법에 따라 평가 및 신고한 경우에도 과세관청의 감정평가 실시에 따라 증액된 금액에 의해 상속,증여세가 결정되어 질 수 있는 바(단, 평가차이에 따른 변동분으로 신고 및 납부불성실 가산세는 부과되지 않음) 보충적 평가방법에 의한 평가액과 시가(특수관계없는 제3자간의 통상적 거래금액)와의 차이가 크다면 단순 신고 만으로 종결되지 않을 수도 있음을 염두에 두고 있어야 하겠습니다. 다만, 과세관청이 감정평가를 실시하는 경우에도 재산의 형태 및 이용상태, 주위 환경의 변화, 그 밖의 가격변동의 특별한 사정이 없어야 하는 전제조건이 있는 바, 평가기간 이후 지목 변경 또는 용도 변경, 제반 여건의 변화, 특수 사정의 발생 등의 요인이 있다면 과세관청이 감정평가를 진행함에 제약 사항이 될 수도 있습니다.

저희 새솔세무회계에서는 제휴 감정평가기관을 통한 감정평가업무에서 상증세 신고 관련업무, 재산제세 세무상담, 조사대행업무 까지 원스톱 서비스를 제공해 드리고 있습니다.

|